興味と関心を持ったこと、どんなことでも調べてみる、または書いておくための自分用のブログ

26日からの国会でこの問題が話されるらしいけど、多重債務者対策として出資法の上限を引き下げる一方、当面、小額短期や事業者向けの高金利を認め、利息制限法の上限は引き上げになるのだそう。

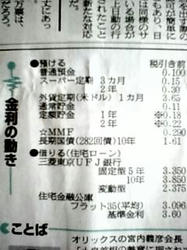

利息制限法は、元本10万円以上50万円未満の場合は上限が18%から20%に、100万円以上500万円未満は15%から18%に上がる。

いろいろ経緯が合ったらしいけど、自民党案だと期間1年以内なら3社から総額30万までを特例の対象にしたんだって。事業者向けは3ヶ月500万円まで。30万借りて1年で完済しようとしたら毎月の支払いは28500円になるんだって。これだってかなりの額だし、30万借りる人がはらうには困ることも出てくるかも。特例分は利息制限法の上限を超えていても有効なんだそうで、今過払い金を返してもらうケースが多く出ているらしいけど、それが要求できなくなるのだそうだ。とにかく、貸金業者は何としてもお金を取る、ということが大前提なんだから、そもそも借りないようにするのが一番だ。

クレジットカードをどのくらい使っているか、また使う理由は何かということが今日の土曜版に出ていたので。

やっぱり普段使う人はポイントとかマイルとかを集めようと思っている人が多い様子。その反対に全然使わない人もいて、その理由は右側の方に出ているのだが、全部写しきれないのでここまで。

これを見るとクレジットを使わない人より使う人のほうが多いようだ。自分の情報が漏れてしまうということは確かに大きな問題なのだろうが、ポイントなどを集めれば実際には得になるということはある。現金を使わなくていいからと大きな気分になってめったやたらと使うのでなければ、普段の買い物にも使ったほうがポイントは多くなるわけだ。だけどやっぱり抵抗感はぬぐえないのかもしれないけど。

新聞の記事を写真にとってブログに入れれば切抜きするよりいいと思ったのだけど、実際はどうかわからない。

いろいろな情報が後で使える形で自分のものになればいいと思うんだけど。

カレンダー

ブログ内検索

最新記事